Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung, auch bekannt als Corporate Sustainability Reporting Directive (CSRD), löst die bisherige Non-Financial Reporting Directive (NFRD) ab und bringt eine deutliche Erweiterung der Anforderungen mit sich. Unternehmen, die schon heute nach der NFRD berichtspflichtig sind, müssen bereits mit dem Berichtsjahr 2024 die neuen Auflagen erfüllen.

Darüber hinaus erweitert sich der Kreis berichtspflichtiger Unternehmen über die kommenden Jahre stufenweise und steigt europaweit von ca. 11.600 berichtspflichtigen Unternehmen (unter der NFRD) auf insgesamt ca. 50.000 unter der neuen CSRD. Für die Nachhaltigkeitsberichterstattung nach der CSRD gilt es, den sogenannten EU Sustainability Reporting Standards (ESRS), definiert von der European Financial Reporting Advisory Group (EFRAG), zu folgen und zukünftig in den Lagebericht des Jahresabschlusses zu integrieren. Diese umfangreichen neuen Anforderungen stellen Unternehmen vor große Herausforderungen, welche zeitnah, gezielt und strukturiert angegangen werden müssen.

Anwendungsbereich und Umfang der CSRD

Die CSRD sieht im Hinblick auf die Nachhaltigkeitsberichterstattung eine deutliche Ausweitung des Anwendungsbereiches vor. Unter der NFRD waren bisher hauptsächlich große öffentliche Unternehmen von einer Berichtspflicht betroffen, u. a. auch Banken und Versicherungen. Der Kreis der berichtspflichtigen Unternehmen weitet sich nun jedoch stufenweise auf große Kapitalgesellschaften ab dem Berichtsjahr 2025 und börsennotierte klein- und mittelständische Unternehmen ab dem Berichtsjahr 2026 aus. Schließlich folgen ab dem Berichtsjahr 2028 auch Nicht-EU-Unternehmen mit EU-Niederlassungen oder -Tochterunternehmen.

Fürden Umfang und Rahmen der neuen Berichterstattung hat die EFRAG die ESRS in unterschiedliche Datensets aufgeteilt. Das erste Set deckt sektorübergreifende Aspekte ab und beinhaltet bereichsübergreifende Standards – unter anderem zur Nachhaltigkeitsstrategie oder auch zur Governance/Unternehmensführung – sowie themenspezifische Standards – zum Beispiel Informationen zur (durch die Geschäftstätigkeit) verursachten Umweltverschmutzung oder auch zu den eigenen Arbeitskräften.

Die nachfolgenden Sets beinhalten sektorspezifische Standards, deren Anforderungen sich primär mit den sogenannten „High Impact” Sektoren befassen. Während das zweite und dritte Set unter anderem Sektoren wie Bergbau oder auch Öl und Gas behandeln, werden auf Basis der aktuellen Planung im Set 4 die Bereiche des Finanzdienstleistungssektors, u. a. Kreditinstitute und Versicherungsunternehmen, abgedeckt.

Grundlegend geben die ESRS für alle Unternehmen anzuwendende verpflichtende sowie nicht-verpflichtende Nachhaltigkeitsangaben vor. Ob über nicht-verpflichtende Themen reportet werden muss, hängt von der Wesentlichkeit eines Themas für das jeweilige Unternehmen ab. Dabei gilt zukünftig das sogenannte „Prinzip der doppelten Wesentlichkeit” (siehe unten).

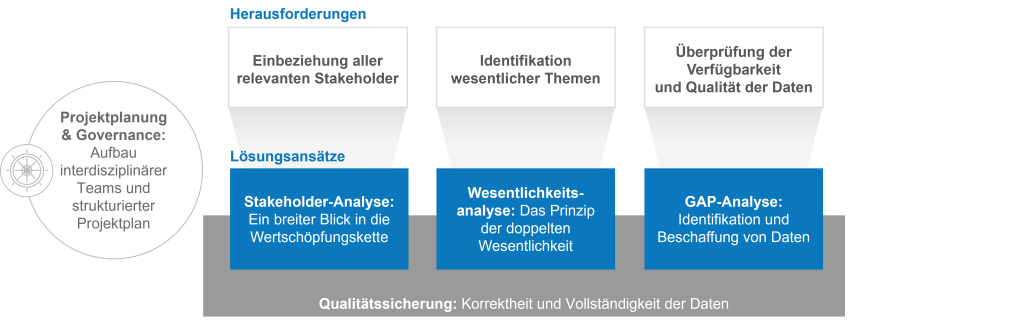

Herausforderungen und wie Sie diese meistern können

Nicht zuletzt aufgrund des enormen Umfangs der neuen Berichterstattung sehen sich Unternehmen vor großen Herausforderungen. Auf drei dieser Herausforderungen möchten wir im Folgenden näher eingehen und Lösungsansätze beschreiben:

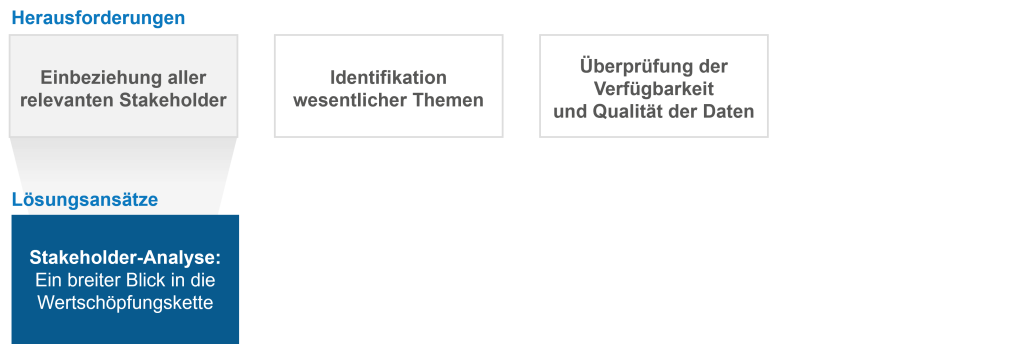

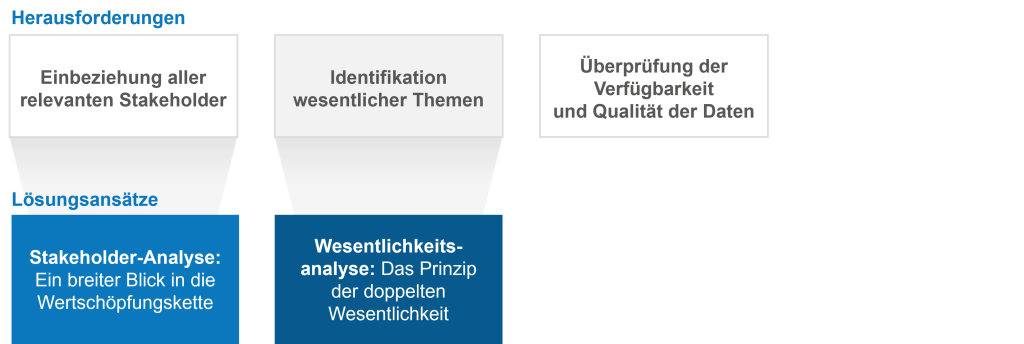

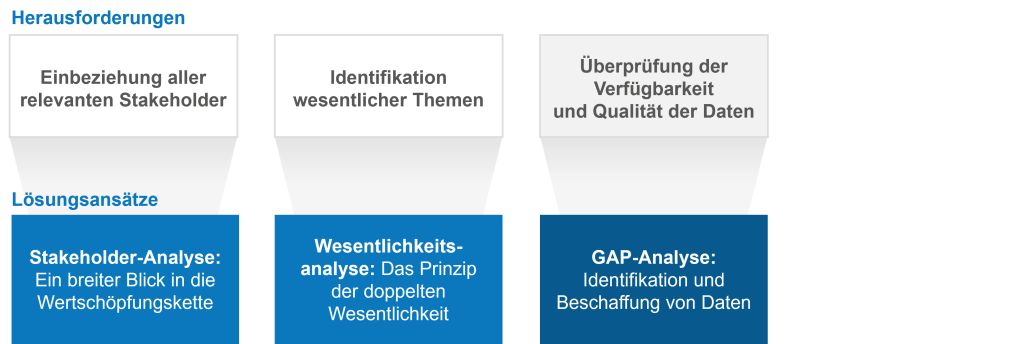

Einbeziehung aller relevanten Stakeholder anhand einer Stakeholder-Analyse

Eine wichtige Herausforderung besteht darin, alle relevanten Stakeholder miteinzubeziehen. Hierfür ist ein breiter Blick in die Wertschöpfungskette des Unternehmens erforderlich. Eine umfassende Stakeholder-Analyse kann dazu beitragen, die Erwartungen der Stakeholder besser zu verstehen und somit die Berichterstattung gezielter auszurichten. Dieser Schritt ist nicht nur regulatorisch gefordert, sondern auch Voraussetzung, um im Nachgang die für das eigene Unternehmen wesentlichen Nachhaltigkeitsthemen identifizieren und bewerten zu können.

Identifikation der wesentlichen Themen: Wesentlichkeitsanalyse

In einem nächsten Schritt gilt es die für das Unternehmen wesentlichen ESG-Themen zu identifizieren und in die Nachhaltigkeitsberichterstattung einzubeziehen. Hierbei findet das Prinzip der doppelten Wesentlichkeit Anwendung: Ein bestimmtes Thema ist demnach immer dann wesentlich, wenn entweder die Geschäftstätigkeit des Unternehmens Einfluss auf Mensch und Umwelt hat (= Impact Materiality) oder wenn umgekehrt äußere Entwicklungen Einfluss auf das Unternehmen haben und sich hieraus Risiken oder Chancen ergeben, die die zukünftigen Cashflows und damit den Unternehmenswert beeinflussen können (= Financial Materiality).

Überprüfung der Verfügbarkeit und Qualität der Daten: GAP-Analyse

Auf Basis der vorangegangenen Analysen kann der Gesamtumfang an erforderlichen Daten erfasst und der Rahmen für die CSRD-Berichterstattung abgesteckt werden. Allein durch die als verpflichtend angesetzten Datenpunkte wird das Datenmanagement zu einer zentralen Herausforderung für jedes Unternehmen.

Basis für den Aufbau der zukünftigen Datenbelieferungsstrecken ist eine GAP-Analyse: Welche Daten stehen bereits heute in der erforderlichen Qualität zur Verfügung und welche Daten müssen für die zukünftige Berichterstattung zusätzlich erzeugt werden? Daten, die dem Unternehmen heute noch nicht in der notwendigen Qualität zur Verfügung stehen, können im Rahmen oder im Anschluss an die GAP-Analyse abgefragt bzw. hergeleitet werden und in die zukünftigen Prozesse integriert werden.

Darüber hinaus: Projektplanung, -Governance und Qualitätssicherung

Um die Herausforderungen mithilfe der vorgestellten Lösungsansätze zu meistern, sollten betroffene Unternehmen interdisziplinäre Teams aufbauen und einem strukturierten Projektplan folgen. Hierdurch können die gezielte Sammlung und Verarbeitung der benötigten Daten aus allen Unternehmensbereichen sowie die zukünftigen produktiven Prozesse zur Berichterstattung im Rahmen der Abschlusserstellung am besten sichergestellt werden.

Verschiedene Maßnahmen zur Qualitätssicherung können und sollten ein solches Projekt begleiten, insbesondere auch die Einbeziehung des Wirtschaftsprüfers in einer Qualitätssicherungs-Rolle (QS-Rolle). Darüber hinaus kann eine fortlaufende Überwachung der eigenen Nachhaltigkeitsperformance und -berichterstattung helfen, die Berichterstattungsprozesse kontinuierlich zu verbessern und die identifizierten Stakeholder besser zu informieren.

CSRD: Nicht nur eine Herausforderung, sondern auch eine Chance

Zusammenfassend lässt sich sagen, dass die neue CSRD-Richtlinie die Nachhaltigkeits-berichterstattung auf eine neue Stufe hebt und Unternehmen aktuell vor große Herausforderungen stellt. Durch die definierten Anforderungen plant die EU-Kommission, die Nachhaltigkeitsberichterstattung zu harmonisieren und die Qualität von nachhaltigkeitsbezogenen Informationen zu verbessern.

Darüber hinaus verfolgt die neue Richtlinie das Ziel, die Bereitstellung relevanter, vergleichbarer und zuverlässiger Nachhaltigkeitsinformationen für Finanzunternehmen, Investoren und die Öffentlichkeit zu verbessern. Dies trägt schließlich auch dazu bei, Investitionen im Einklang mit dem Europäischen Green Deal zu fördern.

Für Unternehmen bedeuten die neuen Anforderungen neben den Herausforderungen aber auch eine Chance. So bietet die Bereitstellung transparenter Nachhaltigkeitsinformationen die Möglichkeit, das Unternehmensimage zu verbessern und hierdurch gleichzeitig das Vertrauen von Investoren, Kunden und anderen Interessengruppen in das Unternehmen zu stärken. Am Ende bedeutet eine hohe Attraktivität für nachhaltigkeitsorientierte Investoren auch einen besseren Zugang zu Kapital. Darüber hinaus kann eine systematische Erfassung und Offenlegung von Nachhaltigkeitsdaten auch das hauseigene Risikomanagement verbessern bzw. unterstützen.

Der richtige Umgang mit der CSRD und dem Thema Nachhaltigkeit allgemein kann den entscheidenden Wettbewerbsvorteil schaffen. Unternehmen sollten sich deshalb nicht von der Komplexität der Anforderungen abschrecken lassen, sondern sich aktiv damit auseinandersetzen und rechtzeitig einem strukturierten Vorgehen folgend den Herausforderungen stellen.

Erfahren Sie hier, wie Versicherer das ESG-Reporting erfolgreich meistern.

Autoren: Dr. Mark Hahmeier und Nils Brandt