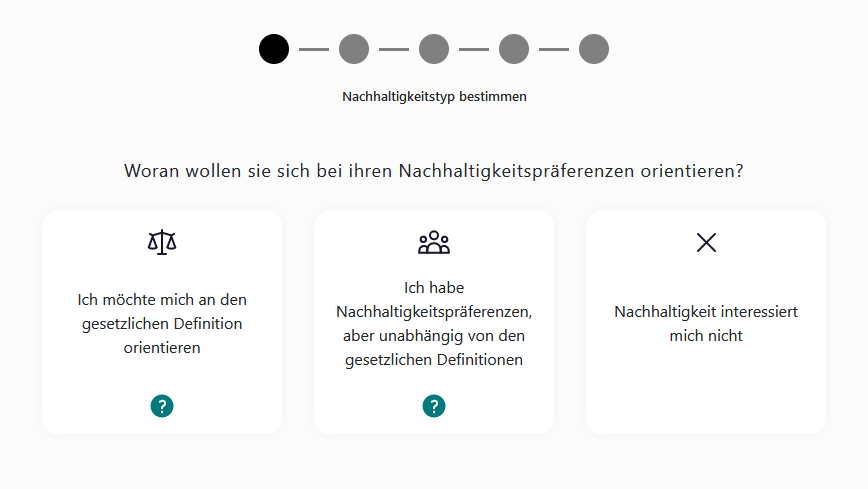

„Woran wollen Sie sich bei den Nachhaltigkeitspräferenzen orientieren?“, diese Frage oder ähnliche Fragen müssen Versicherungsvermittler seit August 2022 ihren Interessenten stellen. Denn während auf der einen Seite die Regulatorik immer mehr Informationen zu Finanz- und Versicherungsanlageprodukten fordert (Stichwort: Offenlegungspflichten), müssen auf der anderen Seite Privatanleger im Beratungsprozess nach ihren Nachhaltigkeitspräferenzen befragt werden – und diese legen zunehmend Wert auf die Einhaltung von ESG-Kriterien bei ihrer Anlageentscheidung. Die notwendigen Auskünfte dazu erwarten sie von ihrem Versicherungsvermittler; schließlich dürften auch die wenigsten Versicherungskunden Zeit und Muße haben, sich die entsprechenden Informationen selbst zusammenzusuchen.

Allein die Unterschiede zwischen den nachhaltigen Produktklassen, welche entweder “nur“ die PAI (Principle Adverse Impacts) berücksichtigen oder sogar ökologisch nachhaltig im Sinne der Taxonomieverordnung sind, zu erklären, stellt jedoch in der Praxis schon eine große Herausforderung dar. Nicht nur weil die Definitionen hinreichend komplex sind – auch die Kunden denken typischerweise in anderen Kategorien als in den Produktklassen nach einer delegierten Verordnung. Hierbei können Tool-basierte Lösungen helfen, die Vermittler und Kunden durch den Verständnisdschungel leiten und durch den Beratungsprozess führen.

Auch eine ergänzende Abfrage von Nachhaltigkeitspräferenzen „in der Sprache“ des Kunden kann den Vermittler dabei unterstützen herauszufinden, was dem Kunden „wirklich wichtig ist“.

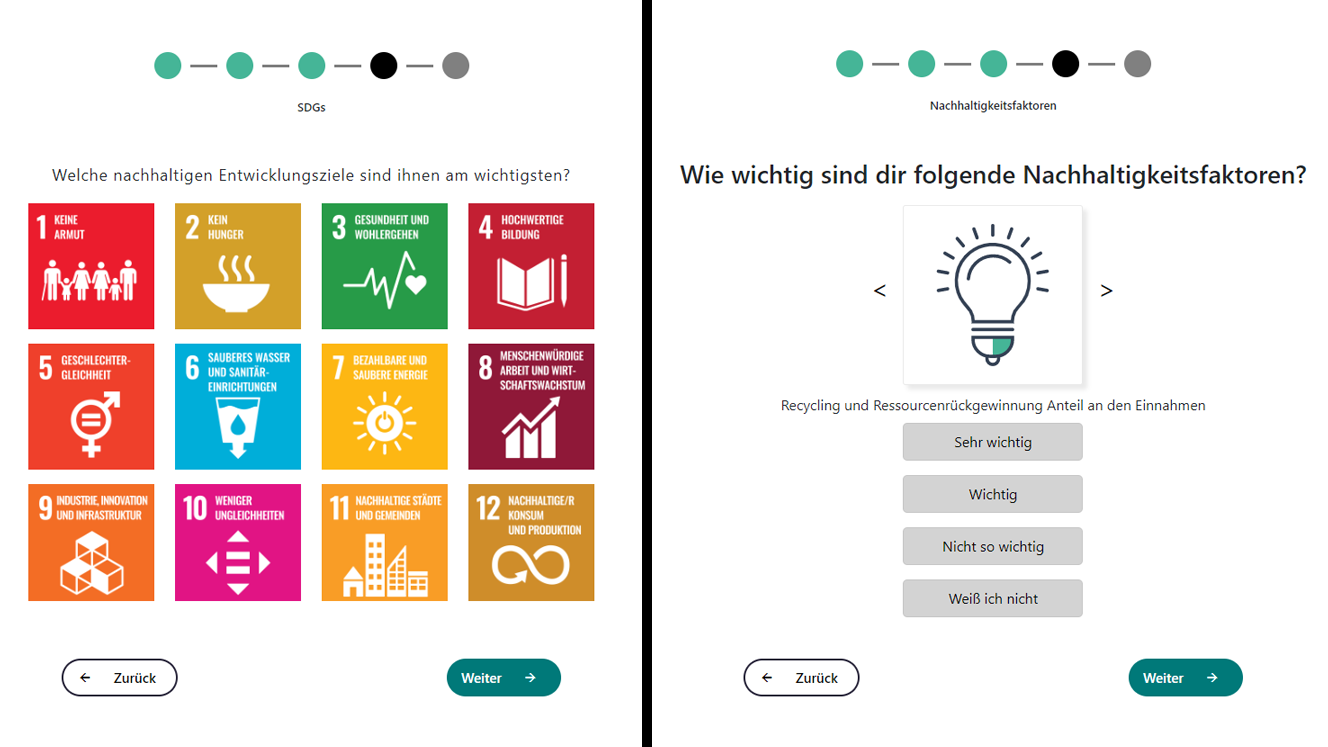

Die Abfrage und das Verständnis der Nachhaltigkeitspräferenzen des Kunden ist aber nur eine Seite der Herausforderung. Das Wissen um die Nachhaltigkeitseigenschaften der Versicherungsanlageprodukte ist genauso wichtig, um dem Kunden am Ende auch geeignete, zu seinen Präferenzen passende Produkte anbieten und empfehlen zu können. Auch hier kann eine Tool-basierte Lösung helfen, das Matching zwischen Präferenzen und Produkten durchzuführen und die in Frage kommenden Produkte entsprechend zu sortieren, dem Kunden verständlich aufzuzeigen und zu erklären. Und, sollten einmal keine Produkte den geäußerten Wünschen entsprechen, kann dieselbe Lösung auch dabei unterstützen, Präferenzen und Produkte am Ende doch noch zusammenzubringen.

Gibt es solch eine Tool-basierte Lösung? PPI hat mit sustino eine solche Anwendung entwickelt − modular aufgebaut und leicht in die bereits vorhandenen Prozesse integrierbar.

Wie funktioniert sustino? Im ersten Schritt geht es natürlich um die Abfrage der Nachhaltigkeitspräferenzen des Kunden, prozessual orientiert an den Leitlinien der EIOPA (EIOPA-Guidance), aber ergänzt um die oben bereits gezeigten Hilfestellungen und Features. Das Herz der Lösung liegt aber in der Unterstützung beim Matching zwischen Präferenzen auf der einen und Produkten auf der anderen Seite. Für die Eigenschaften der Produkte ist im Standard eine Anbindung an Sustainalytics vorhanden, die aber flexibel austauschbar, erweiterbar und konfigurierbar ist.

Bei der Entwicklung von sustino hat PPI die branchenübergreifenden neuesten UI/UX-Erkenntnisse verwendet. So erkennt der Nutzer im Beratungsgespräch auf einen Blick, wie und warum seine Präferenzen zu den empfohlenen Fonds passen. Sie können sustino im Vorfeld einer Beratung auch ihren Kunden zur Verfügung stellen und bieten auf diesem Wege Nachhaltigkeitstransparenz als Service.

Unsere White-Label-Lösung ist einfach in bestehende Versicherungsarchitekturen einzubinden. Versicherungsunternehmen und Vermittler können damit ihren Beratern eine wichtige Unterstützung für ein „nachhaltiges“ Kundengespräch an die Hand geben.

Und: Eine Lösung, die Vermittler und Kunde einen echten Mehrwert und eine neue Transparenz im Sinne der Nachhaltigkeit bietet, leistet am Ende auch einen echten Mehrwert für unsere Umwelt.

Wir freuen uns auf einen Austausch mit Ihnen! Kommen Sie gerne auf uns zu…