Eindrücke vom 17. MCC-Kongress „Innovatives SchadenManagement 2016“

Definitionen, Einträge aus Wikipedia oder Erklärvideos zur Digitalisierung sind nicht mehr nötig – dieser globale Gesellschaftstrend ist auch in der deutschen, traditionellen Versicherungsbranche in der Tiefe angekommen – auch im Bereich Schaden.

So verwundert es nicht, dass der diesjährige Fachkongress „Innovatives SchadenManagement 2016“ ganz unter dem Einfluss der Digitalisierung stand. Von mobilen Anwendungen für Schadenregulierer vor Ort oder automatisierten Schadenprozessen bis hin zu selbstlernenden Systemen zur Erkennung von Betrugsfällen oder unstrukturierten Daten einer telefonischen Schadenanzeige – keine Zukunftsmusik, sondern bereits Realität in den großen Häusern der Branche. Verschiedene Dienstleister, Software-Hersteller und Versicherungsunternehmen schilderten anschaulich ihre Erfahrungen und Ansichten. Deutlich betont wurde, dass Digitalisierung nicht Rationalisierung entspricht, sondern mehrheitlich als Chance verstanden wird, die Beziehung zum Kunden wieder positiver zu gestalten.

Ungeachtet dieser Wünsche offenbaren die Erfahrungsberichte gepaart mit aktuellen Studien zur Zukunftsentwicklung unterschiedlichster Berufsfelder die rationalisierende, vielleicht auch dunkle Kehrseite der Digitalisierung: Von 702 untersuchten Berufsbildern gehören der Versicherungsschadenbearbeiter (Platz 689) und Underwriter (Platz 698) zu den Berufen, die von der Computerisierung am gefährdetsten sind. Zwei Beispiele des Fachkongresses könnten diese These nahelegen:

Zum einen der Einsatz intelligenter Software bei der Betrugserkennung im Rahmen von Schadenanzeigen und der damit möglichen automatisierten Schnellschadenbearbeitung. Bei der Auswertung interner und externer Daten hinsichtlich bestimmter Betrugsmuster können so deutlich schneller und qualitativ sicherer erste Entscheidungen getroffen werden. Nicht nur, dass das System deutlich mehr Daten parallel und in Echtzeit auswerten kann, es macht dies auch noch 24 Stunden am Tag, 7 Tage die Woche mit der gleichen Qualität. Wenn es mir als Versicherer dann gelingt, die Potenziale einer „dunklen“ Schadenschnellregulierung auszuschöpfen (Kundenbenachrichtigungen, fiktive Rechnungen, Instant Payments etc.), schaffe ich enorme Kapazitäten für wichtigere Aufgaben. Noch bevor morgens um 7 Uhr die ersten Mitarbeiter kommen, kann das System einfache Schäden selbstständig über Nacht reguliert haben – der Kunde ist glücklich, weil alles so schnell geklappt hat, und die Mitarbeiter können sich den komplexen, anspruchsvollen Fällen zuwenden.

Diese Entwicklung kann sich unter Einbezug weiterer Züge von BigData und Analytics so zuspitzen, dass es in einzelnen Geschäftsfeldern gar keines Schadenmanagements mehr bedarf.

Ein praktisches Beispiel hierfür ist die „Total Weather Insurance“ (Ernteausfallversicherung) in den USA. Durch Berücksichtigung interner Daten zu den einzelnen Landwirten und Verknüpfung riesiger externer Datenmengen zu Wetter oder lokaler Bodenbeschaffenheit der gesamten USA lässt sich mit Hilfe statistischer Methoden vollautomatisch für jeden Landwirt eine Police rechnen und ein Schadenfall ebenso einfach regulieren – papierlos, schnell und unkompliziert – da freut sich auch der Bauer.

Mit zunehmenden Rechnerkapazitäten und dem Fortschritt künstlicher Intelligenz, zum Beispiel selbstlernender Systeme wird schnell deutlich, dass sich dieses Modell auch auf alle anderen Sparten und komplexere Schadenfälle übertragen lässt. Meiner Meinung nach wird das kein langfristiger Prozess sein, denn selbstlernende Software gibt es längst – Stichwort IBM Watson.

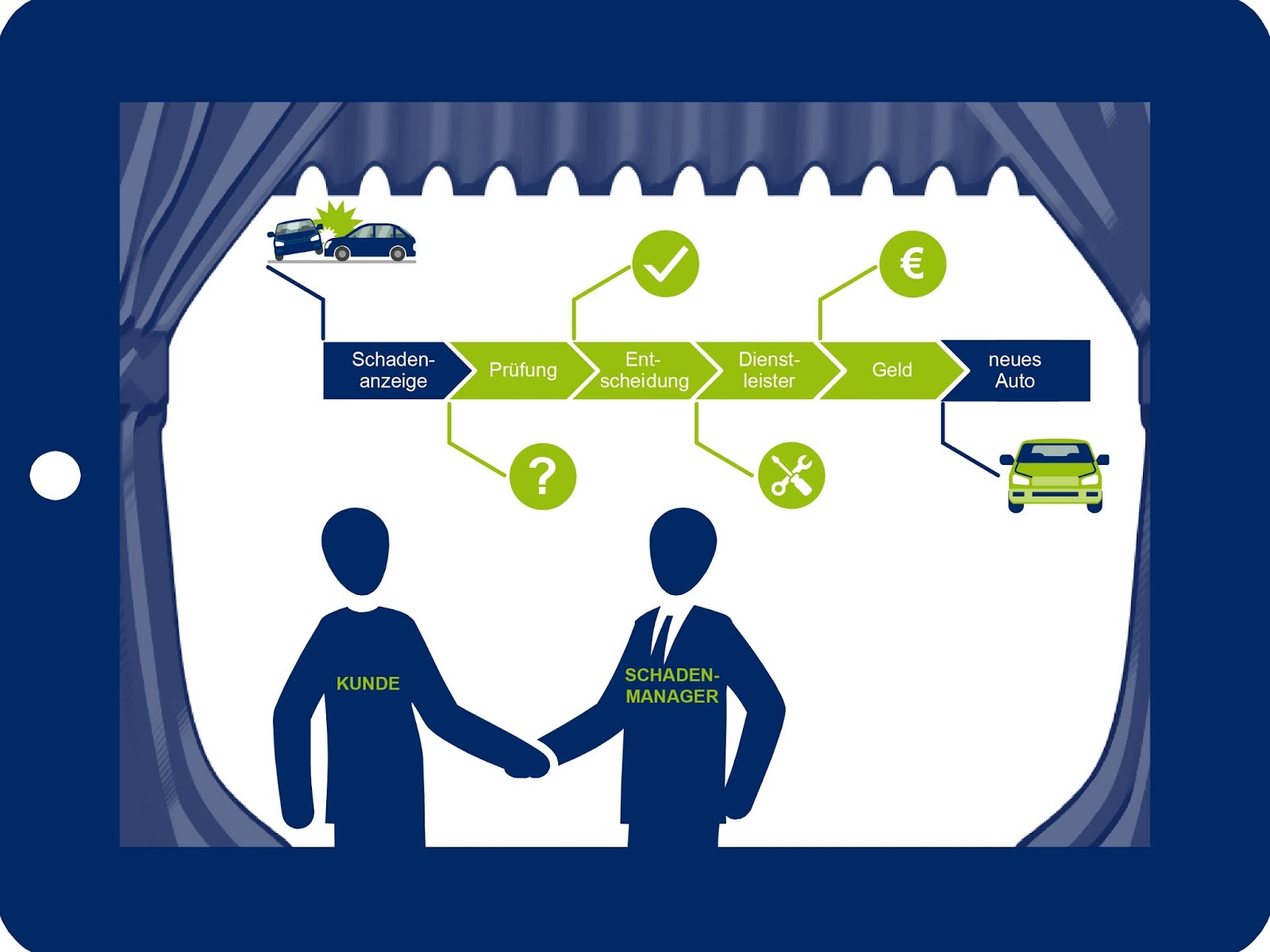

Wo ist dann der Unterschied zum heutigen Schadensachbearbeiter? Welche Tätigkeit im Rahmen eines Schadenprozesses bleibt dann übrig? Die Wichtigste! Die Kundenbeziehung zu pflegen. Denn Beziehungen bestehen (zumindest noch) ausschließlich zwischen Menschen. Insbesondere in komplexen, emotionalen Schadenfällen möchte der Kunde – auch digital Natives – durch die Prozesse begleitet werden, Entscheidungen transparent erklärt bekommen und Hilfe spüren. Zum Glück der Sachversicherung heißt Schadenregulierung nicht nur, eine Überweisung zu veranlassen, sondern den „Schaden“ zu beheben – mit Geld alleine habe ich noch kein neues Haus nach einem Brandschaden. Genau hier liegt die Chance der Digitalisierung für den Schadenbereich.

Beste Grüße

Ihr Ronny Kant

Ronny Kant ist Junior Sales Manager im Bereich Versicherungen und ist nebenbei ein sehr kreativer wie auch innovativer Schreiberling. Er interessiert sich für zukünftige Entwicklungstendenzen der Versicherungsbranche und die daraus resultierenden Herausforderungen für Versicherungsunternehmen. Vielleicht erfreut er uns auch in Zukunft mit weiteren Impulsen.

Ronny Kant ist Junior Sales Manager im Bereich Versicherungen und ist nebenbei ein sehr kreativer wie auch innovativer Schreiberling. Er interessiert sich für zukünftige Entwicklungstendenzen der Versicherungsbranche und die daraus resultierenden Herausforderungen für Versicherungsunternehmen. Vielleicht erfreut er uns auch in Zukunft mit weiteren Impulsen.

#Digitalisierung #Versicherungen #Schadenmanagement