Die Entwicklung vom Homo digitalis zum Cyborg!

Der Homo sapiens digitalis – also der digitale Mensch – ist eine Menschenart, die sich auf das Zusammenleben mit digitalen/technischen Werkzeugen weiterentwickelt hat und ohne sie nicht mehr leben kann! Die Gadgets sind für sie lebensnotwendig: angefangen beim Smartphone über Armbänder, die die eigene Fitness tracken, bis hin zu Smart Fingern. Vor dem Homo digitalis ist nichts sicher. Und eine Rückevolution ist ausgeschlossen, denn die nächste Evolutionsstufe ist bereits eingeläutet: der CYBORG. Der Cyborg ist die Weiterentwicklung des Homo digitalis. Während der Digitalis nicht genug bekommt von seiner intelligenten Hardware, verfügt der Cyborg über digitale oder künstliche Werkzeuge, Bauteile o. ä., die in seinem menschlichen Körper dauerhaft ergänzt sind. Der Homo digitalis hat gegenüber dem Cyborg den Vorteil, dass seine Werkzeuge, die für ihn den Wert eigener Körperteile haben, versicherbar sind und schon zum Produktsortiment der Versicherer gehören. Kauft Homo digitalis ein neues Smartphone, wird ihm dazu eine passende Versicherung angeboten. Aber wie sieht das beim Cyborg aus?

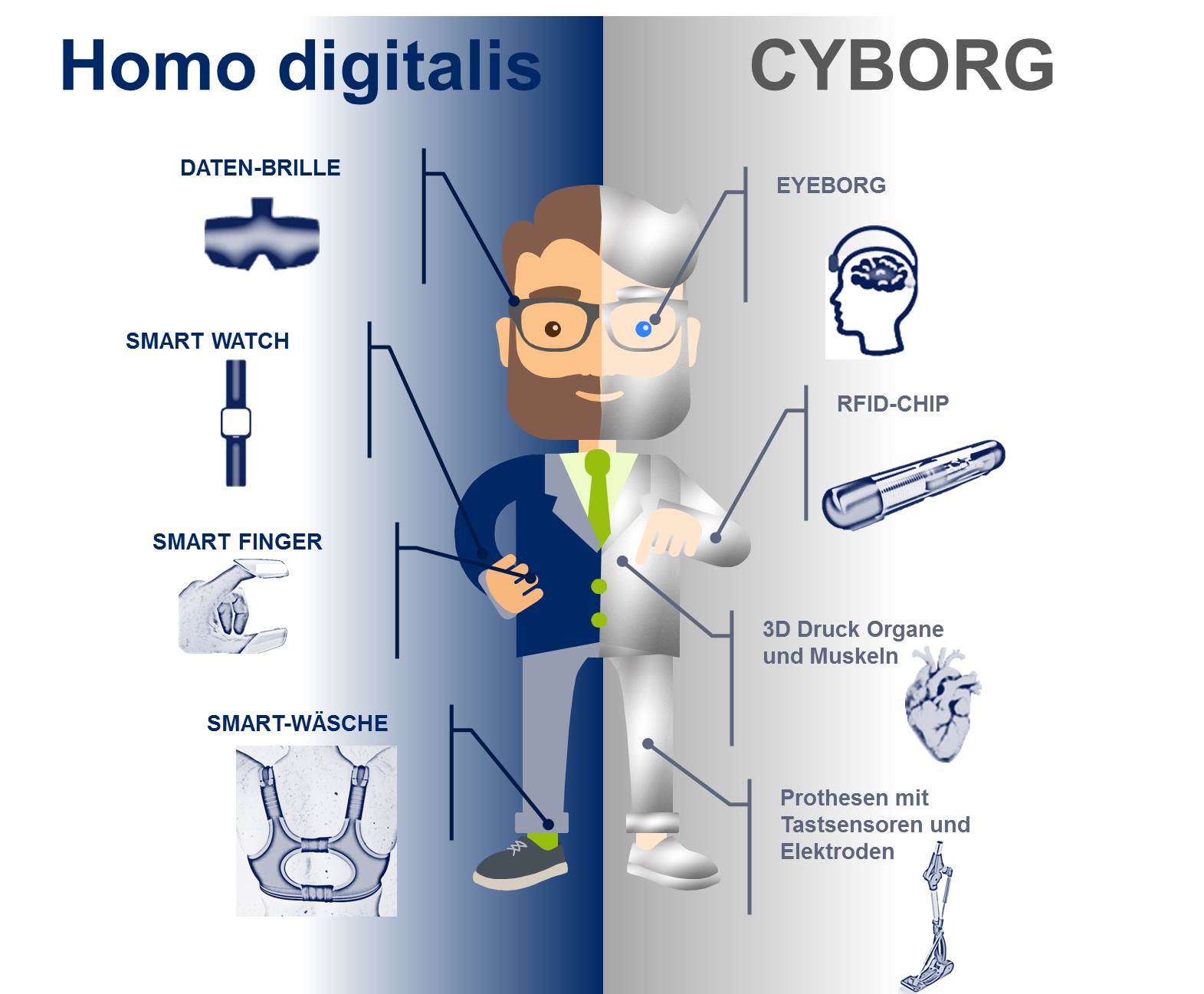

Der Homo sapiens digitalis – also der digitale Mensch – ist eine Menschenart, die sich auf das Zusammenleben mit digitalen/technischen Werkzeugen weiterentwickelt hat und ohne sie nicht mehr leben kann! Die Gadgets sind für sie lebensnotwendig: angefangen beim Smartphone über Armbänder, die die eigene Fitness tracken, bis hin zu Smart Fingern. Vor dem Homo digitalis ist nichts sicher. Und eine Rückevolution ist ausgeschlossen, denn die nächste Evolutionsstufe ist bereits eingeläutet: der CYBORG. Der Cyborg ist die Weiterentwicklung des Homo digitalis. Während der Digitalis nicht genug bekommt von seiner intelligenten Hardware, verfügt der Cyborg über digitale oder künstliche Werkzeuge, Bauteile o. ä., die in seinem menschlichen Körper dauerhaft ergänzt sind. Der Homo digitalis hat gegenüber dem Cyborg den Vorteil, dass seine Werkzeuge, die für ihn den Wert eigener Körperteile haben, versicherbar sind und schon zum Produktsortiment der Versicherer gehören. Kauft Homo digitalis ein neues Smartphone, wird ihm dazu eine passende Versicherung angeboten. Aber wie sieht das beim Cyborg aus?

Ein technisch veränderter Mensch – halb ursprüngliches Lebewesen, halb Maschine

Ganz ehrlich, wenn es Ihnen ähnlich geht wie uns, dann ist dies eine teils erschreckende Vorstellung. Bei aller Faszination für Fortschritt oder auch beim Anblick der wachsenden Liste der Top 25 der menschlichen Cyborgs, ist die Vorstellung über einen Eyeborg zu verfügen wie Neil Harbisson (aktuell berühmtester Cyborg), doch noch sehr befremdlich. Vermutlich ist das auch ganz natürlich, denn schließlich ist das eine – im wahrsten Sinne des Wortes – einschneidende Veränderung unserer Gesellschaft und des Lebens allgemein. Je länger man versucht, dieses Zukunftsbild weiter, detaillierter zu zeichnen, umso klarer werden die Auswirkungen. Hiervon werden auch Versicherungen nicht ausgenommen sein.

Doch was ändert sich denn nun für die Versicherungen?

Ein kurzes Gedankenspiel: Die derzeitige Forschung ist bereits im Stande, erste Körperteile eines Menschen im Bio-3D-Drucker herzustellen und arbeitet nun an Organen. Eines unserer Volksleiden – der Bandscheibenvorfall – könnte so mit einem „neuen Rücken“ behoben werden. Ebenso könnten das mangelnde Angebot an Spenderorganen und alle damit verbundenen Skandale der Vergangenheit angehören. Mit diesen Bildern vor Augen müsste jede Private Krankenversicherung in derartige Forschung investieren. Doch wie geht man bei der Antragsprüfung mit einem Cyborg um? Die Wahrscheinlichkeit, dass die Anfragen schneller kommen als valide und auswertbare Schadendaten vorliegen, ist hoch.

Wie versichern wir Menschen, die zum Teil aus technischen Elementen bestehen und eventuell noch weitere Grundfähigkeiten besitzen? Etwa Neil Harbisson – der Cyborg mit dem künstlichen Auge. Er ist in der Lage, Farben ganz anders wahrzunehmen. Er sieht Farben in Tönen. Sehen Sie hier.

Sollte die Technik bald soweit sein, dass man eine Restlichtverstärkung für die eigene Wahrnehmung erhält und somit bei Nacht sicherer Auto fahren kann, wäre es nur fair, den Inhabern dieser Fähigkeit einen Prämiennachlass im Rahmen ihrer KfZ-Versicherung zu gewähren. Mit diesem Ansatz wäre es für Neil Harbisson auch wichtig, seine technischen Körperteile zu versichern. Damit beenden Cyborgs die Trennung der Sparten Sach- & Personenversicherung in Deutschland 😉

Nehmen wir uns als weiteres, nicht ganz so weit entferntes Beispiel die Mikrochip-Implantate, die bei der Überwachung und Medikamenteneinstellung für chronisch kranke Menschen helfen, z. B. bei Diabetes oder Mul-tiple Sklerose. Mittlerweile können Sensoren zum einen Daten erheben (Insulin- & Blutzuckergehalt) und diese an ein externes Gerät (Smartphone + App) senden sowie die Medikamentenabgabe automatisch steuern. Für die Patienten ist das ein riesiger Gewinn an Lebensqualität. Doch jede Schnittstelle zur Kommunikation nach außen kann für andere Systeme ein Einfallstor sein. Kurz: So ein Chip kann gehackt werden! Und es gab bereits Cyborgs, die sich freiwillig hacken ließen.

Wie wird ein solches Schadenszenario in der Personenversicherung berücksichtigt? Sei es bei Risikolebensversicherungen, Berufsunfähigkeitsschutz und Krankenversicherung? So mancher Aktuar wäre da recht pragmatisch: Nicht versicherbar! Da nur an Diabetes alleine in Deutschland 10 Prozent der Menschen erkrankt sind, würde das viele Menschen ausschließen. Wohlgemerkt, wir reden hier immer noch nur über eine Form der Cyborgs. Bei allen Formen einfach immer Ablehnungen auszusprechen, wäre langfristig sicherlich nicht hilfreich für ein tragendes Geschäftsmodell in der Personenversicherung. Doch die Frage nach einer geeigneten Risikoanalyse und Tarifierung bleibt…

Bis zum zweiten Teil dieses Beitrags, in dem wir noch ein Stück weiter spinnen 😉

Viele Grüße

Hannah und Ronny

#Digitalisierung #Versicherung #Cyborg #Homodigitalis #VersicherungenderZunkunft

Hannah Victoria Groß ist Expertin für Online- und Social-Media-Marketing bei der PPI AG. Sie übernimmt die Moderatorenrolle dieses Blogs und liefert regelmäßig Impulse für das Label “Mal quergedacht”. Nebenbei spürt sie auch Autoren zum gastbloggen auf 😉

Ronny Kant ist Junior Sales Manager im Bereich Versicherungen und ist nebenbei ein sehr kreativer wie auch innovativer Schreiberling. Er interessiert sich für zukünftige Entwicklungstendenzen der Versicherungsbranche und die daraus resultierenden Herausforderungen für Versicherungsunternehmen. Vielleicht erfreut er uns auch in Zukunft mit weiteren Impulsen.

Ronny Kant ist Junior Sales Manager im Bereich Versicherungen und ist nebenbei ein sehr kreativer wie auch innovativer Schreiberling. Er interessiert sich für zukünftige Entwicklungstendenzen der Versicherungsbranche und die daraus resultierenden Herausforderungen für Versicherungsunternehmen. Vielleicht erfreut er uns auch in Zukunft mit weiteren Impulsen.