Mit Erschrecken habe ich beim Schreiben dieses Blogbeitrages gemerkt, dass der letzte Blogbeitrag zum Thema der einheitlichen Produktkomponente bereits mehr als drei Monate zurückliegt. Somit wird es zumindest aus meiner Sicht 😉 dringend Zeit, hier die nächsten Aspekte zur Anregung Ihres Gedankenspiels mitzuteilen.

Kurze Erinnerung: Im letzten Beitrag zu diesem Thema Ende Oktober war ich auf die große Bedeutung einer einheitlichen Produktkomponente (natürlich für alle Sparten des Versicherungsunternehmens) eingegangen.

|

| Letzter Beitrag: Digitale DNA – POSS und die Bedeutung einer Produktkomponente |

Neben Kunden- und Vertriebspartnerwissen ist auch in Zukunft das Wissen über die Produkte, Tarife und spezifischen Vereinbarungen mit bestimmten Vertriebspartnern oder für bestimme Vertriebskanäle von besonders hoher Bedeutung für die Versicherungs-IT-Landschaft.

Ich persönlich gehe zwar davon aus, dass die Bedeutung einzelner Details der Versicherungsprodukte häufig einmal überschätzt wird, da nur wenige Kunden die Bedeutung wirklich verstehen. Aber auch in den nächsten Jahrzehnten wird es nun einmal so sein, dass die wesentliche Einnahmequelle der Versicherungen die Beiträge für Versicherungsschutz sein werden.

Und somit ist es meine Vorstellung einer idealen Versicherungs-IT-Landschaft, dass das Produktwissen zentral gesammelt vorliegt und für alle Prozesse, in denen es benötigt wird, digital verwertbar zur Verfügung steht. Was heißt das? Ein Beispiel aus der heutigen Schadenrealität zeigt auf, dass eine elektronische Speicherung des Produktwissens noch nicht bedeutet, dass sie vollständig digital verwertbar ist. In vielen VU’s ist es üblich, dass manche tarifierungsrelevante individuelle Vereinbarungen eines Vertrages als eigene Tarifregel mit einem Freitext-Feld abgelegt werden. Damit ist die Information natürlich erst einmal elektronisch abgelegt. Aber Sie haben gegenüber der Ablage dieser Info in einer papiernen Vertragsakte praktisch nichts gewonnen. Wenn es ganz übel läuft, ist bei einem solchen Vertrag sogar jede Rechnungsschreibung manuell zu bearbeiten. Spätestens bei rückwirkenden Vertragsänderungen oder im Schadenfall sind manuelle Eingriffe bei solchen Verträgen unumgänglich.

Und das ist nur ein Beispiel aus der heutigen Praxis, das die Probleme aufzeigt, die ohne zentrales Wissen über die Produkte jeden Tag in der harten Realität von gewachsenen Versicherungs-Anwendungslandschaften entstehen.

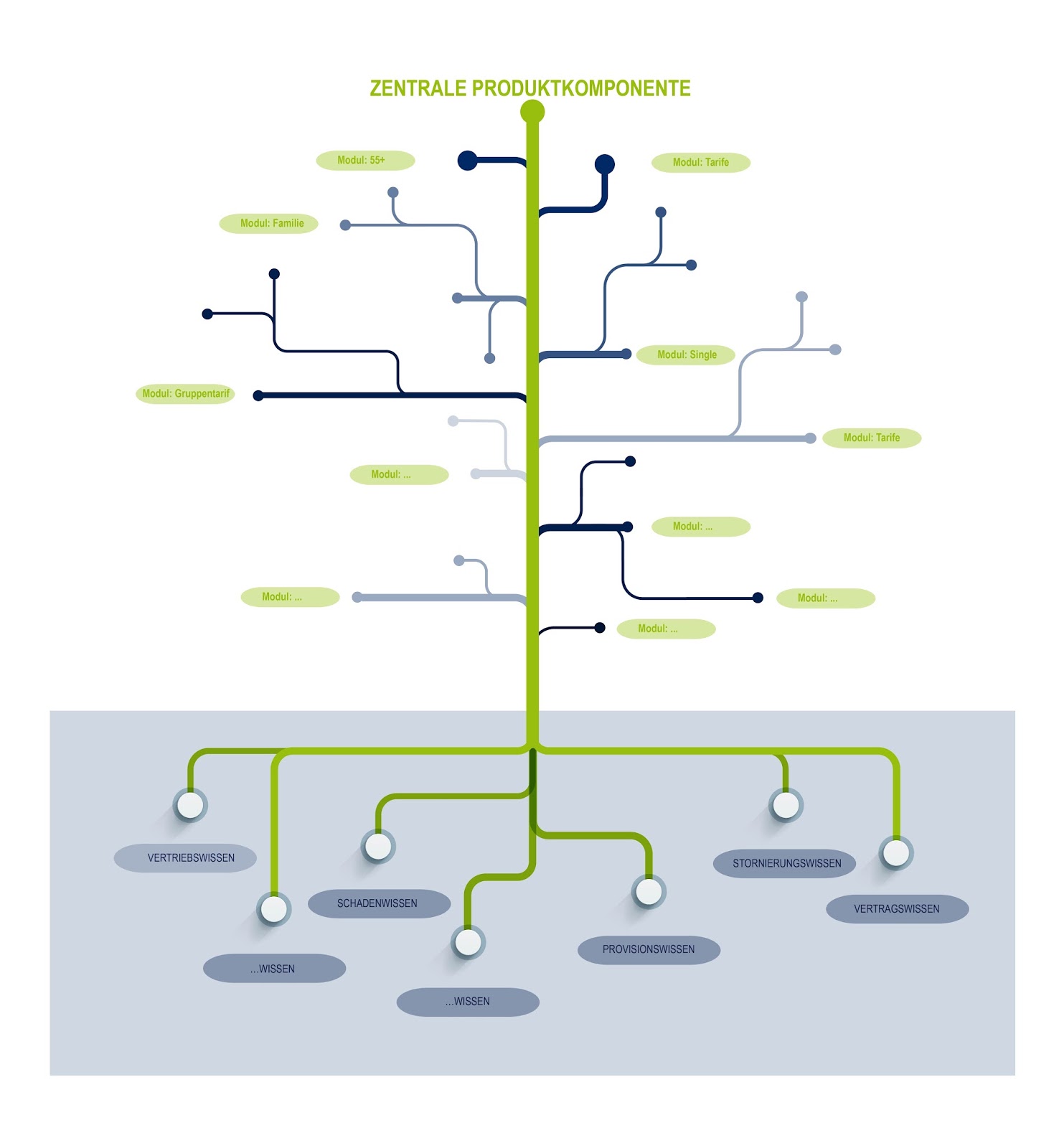

Somit ist eine meiner zentralen Leitlinien für eine ideale Versicherungs-IT-Landschaft der Zukunft die Ausrichtung am Gedanken einer zentralen Produktkomponente, die alles Wissen über den gesamten Lebenszyklus eines Produktes („Vom Marktlaunch bis zum Auslaufen der letzten Verträge“) und aller zugehörigen Versicherungsverträge („Vom ersten Antrag über die Policierung und den Schadenfall bis zur Stornierung des Vertrages“) zentral für alle anderen Komponenten der Landschaft verfügbar vorhält.

Dies umfasst zumindest:

- Vertriebswissen

- Vertragswissen

- Schadenwissen

- Provisionswissen

- Stornierungswissen

- …

Bevor sich jetzt jemand der Illusion hingibt, das Problem des hohen Anteils an manuellen Eingriffen in Antrags-, Vertrags- oder Schadenprozesse sei nur ein IT-Problem, der sei gewarnt: Das Thema ist nur mit einem gemeinsamen Schulterschluss von Fachbereichen und IT zu stemmen. Denn wirtschaftlich ist z. B. die digital verwertbare Abbildung aller Produktdetails – und damit eben auch derer, die der Kunde nicht als Differenzierungsmerkmal wahrnimmt – oft nicht zu gewährleisten. Ohne eine sinnvolle Standardisierung mit Augenmaß wird es auch für Serviceversicherer nicht gehen…

Zum Schluss versuche ich noch zwei Fragen zu beantworten bzw. anzureißen, die Ihnen vielleicht gekommen sind:

- Und was hat das jetzt mit unserem Blog-Thema „Digitalisierung bei Versicherungen“ zu tun? Die Frage nach zentral verfügbarem Produktwissen ist sicher nicht erst in den letzten Jahren entstanden. Aber mit den steigenden Anforderungen der Kunden und Vertriebspartner („einfach, schnell und transparent“) wird mit jedem Tag offensichtlicher, wie weit die IT-Landschaft eines Versicherungsunternehmens von dieser Idealvorstellung entfernt ist.

- Und wie setze ich eine solche zentrale Produktkomponente in der Praxis einer gewachsenen IT-Landschaft um? Hier vorweg: Eine Lösung auf Fingerschnipp gibt es nicht! Aber mit einem architekturseitigen Ansatz einer zentralen Produktkomponente auf der logischen Ebene und verteilter Umsetzung auf der physischen Ebene gibt es einen Ansatz, der sich immer mehr in der Praxis zu bewähren beginnt. Einiges hierzu in meinem nächsten Beitrag.

Eine schönen und erfolgreichen Tag wünscht

Ihr Tobias Kohl

#Versicherungen #Digitalisierung #zentrale Produktkomponente #Produktwissen #digitaleZukunft

1 comment

Very nice post. I definitely love this site. Continue the good work!