Blockchain, Tokenization, Cryptocurrancy, Bitcoin, Ethereum, Miner, Full Notes – sagen Ihnen diese Begriffe etwas?

Nerd-Talk oder Bullshit Bingo – denkt vielleicht manch einer von Ihnen und vielleicht sogar: Was haben diese Begriffe mit meiner Branche zu tun? Nun ja, es geht um Geldtransaktionen und die gehen eigentlich jeden etwas an.

In dieser Beitragsserie möchten wir Ihnen das Thema Blockchain näherbringen und die Touchpoints zur Versicherungsbranche aufzeigen. Doch beginnen wir in diesem Beitrag mit einer leichten Einführung in die Blockchain-Technologie.

Blockchain – kurze Historie

In der Vergangenheit wurde die zentrale Überwachung „Wer hat wie viel Geld“ über Geldtransaktionen vorrangig von Banken oder neueren Parteien wie z. B. PayPal überwacht. Doch dieses System wurde und wird immer mehr in Frage gestellt. U. a. Manipulationsunterstellungen an das Zentrale System führten dazu, dass der Wunsch nach einem dezentralisierten System immer größer wurde.

Satoshi Nakamoto veröffentlichte 2008 das erste Konzept zur Blockchain und im Jahr darauf implementierte er die erste Bitcoin-Software (die bekannteste Kryptowährung) und startete damit die erste Blockchain. Ergo: Er schuf ein dezentrales Überwachungssystem (Technologie Blockchain) mit digitaler Währung (Bitcoin).

Blockchain – wie funktioniert das? (am Beispiel Bitcoin)

Dezentralisierung der Transaktionsüberwachung erfolgt bei der Blockchain durch ein verteiltes onlinebasiertes Netzwerk, in dem anonyme Menschen Bitcoins über das Bitcoin-Netzwerk transferieren – natürlich 24/7. Es existiert keine zentrale Instanz, die Macht über die Teilnehmer und über ihre Informationen hat.

Als erstes geht eine Transaktionsanfrage ein und muss von dem Netzwerk freigegeben werden.

Das Netzwerk sammelt zu jeder Zeit alle Transaktionen eines bestimmten Zeitraums und fügt es Stück für Stück (in einer Art Wettkampf) auf einer Liste zusammen – der sogenannte Block.

Jeder Block beinhaltet also die letzten ausgeführten Transaktionen. Erstellt ein Miner bzw. Schürfer einen neuen Block, den das Netzwerk akzeptiert, so wird er dann mit Bitcoins dafür belohnt.

Jeder Block beinhaltet also die letzten ausgeführten Transaktionen. Erstellt ein Miner bzw. Schürfer einen neuen Block, den das Netzwerk akzeptiert, so wird er dann mit Bitcoins dafür belohnt.

Unter Mining versteht man dann, die Erstellung neuer Blöcke unter Verwendung spezieller Hardware. Der Block wird zusätzlich durch einen Kryptomechanismus (Code) versiegelt – man sagt auch verklebt.

Unter Mining versteht man dann, die Erstellung neuer Blöcke unter Verwendung spezieller Hardware. Der Block wird zusätzlich durch einen Kryptomechanismus (Code) versiegelt – man sagt auch verklebt.

Die einzelnen aneinander „geklebten“ bzw. “geketteten” Blöcke nennt man dann die Blockchain.

Die zweitbekannteste Blockchain seit 2015 ist Ethereum mit Ether als dazugehöriger Kryptowährung. Die Entwickler dieser Blockchain haben die SmartContract-Fähigkeit integriert. Das ermöglicht nicht nur Geld und Informationen zu transformieren, sondern auch noch eine bestimmte Logik in Form eines Quellcodes einzubinden. Somit können automatisch Transaktionen getriggert werden, wenn diese Logik erfüllt ist.

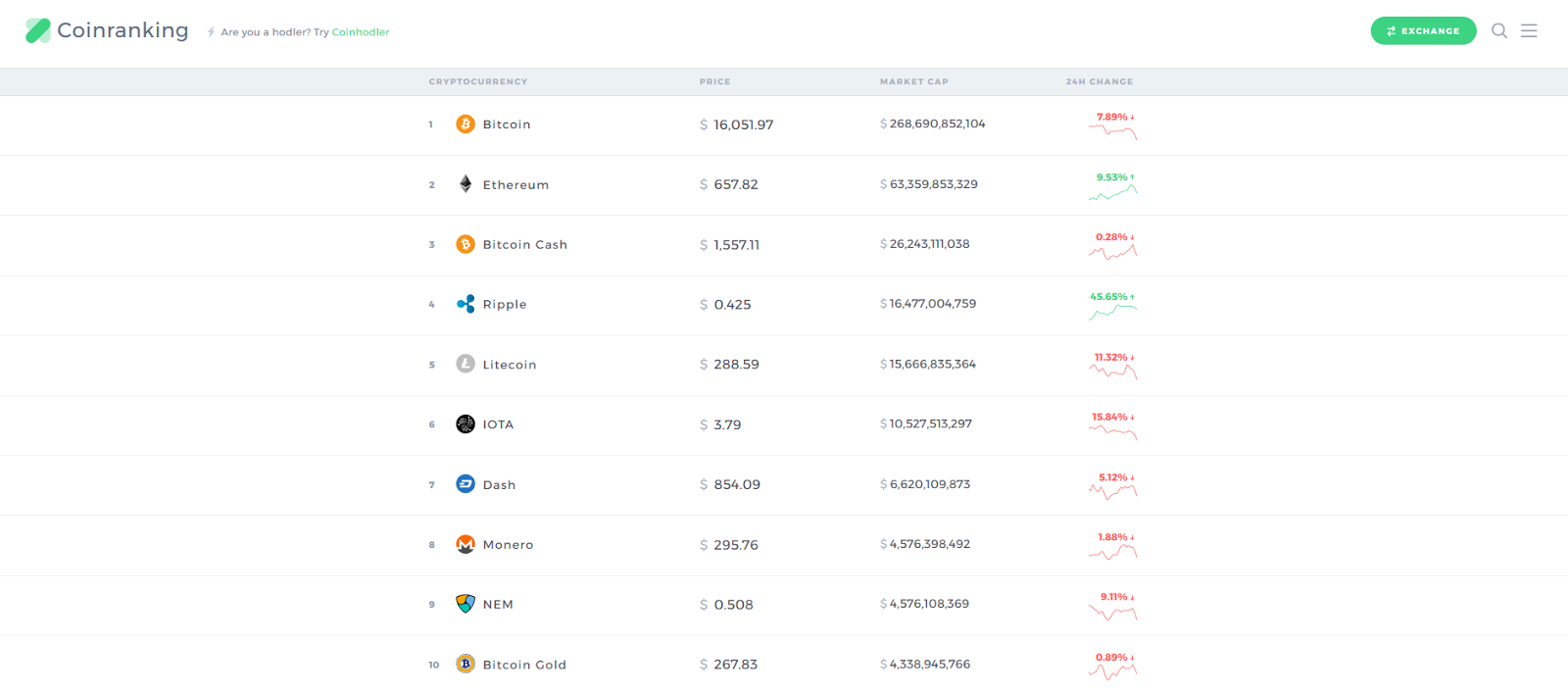

Kryptowährungen akuell

|

| Quelle: www.coinranking.com |

Derzeit existieren über 100 verschiedene Kryptowährungen mit verschiedenen Marktkapitalisierungen. Die meisten dienen nur Spekulationszwecken. Als Zahlungsmittel wird heute bereits an vielen Stellen Bitcoin etabliert und sogar schon akzeptiert – Lieferando zum Beispiel akzeptiert bereits Bitcoin sowie u.a. Amazon.

In unserem nächsten Beitrag werden wir speziell auf die Versicherungsbranche eingehen. Schwerpunkte werden sein:

- Adaption der Blockchain zur Schaffung einer dezentralen Versicherung

- Ethereum als attraktive Kryptowährungsbasis für Versicherungsunternehmen

Viele Grüße

Hannah und Vlad

Vladislav Zolotarev ist Senior Consultant im Bereich Versicherungen bei der PPI AG. Er hat einen Master in angewandter Mathematik und ist einer unserer Experten zum Thema Blockchain in Versicherungen.

Hannah Victoria Groß ist Managerin für Online- und Social-Media-Marketing bei der PPI AG. Sie liefert regelmäßig Beiträge für das Label “Mal quergedacht”, Cyber-Security und nun auch Blockchain und ist Moderatorin dieses Blogs.