Wie verändert sich der Markt?

Schon wieder sind einige interessante Wochen voller Diskussionen mit Versicherungsunternehmen ins Land gegangen, seit mein letzter Blog-Eintrag auf die Frage „Was ändert sich denn alles?“ mit dieser Antwort schloss:

„Nicht alles, aber sehr viel mehr als heute viele glauben.“

Heute möchte ich mich mit einem Aspekt auseinandersetzen, der sich auf jeden Fall ändern wird: der generellen Marktzusammensetzung. Keine Angst, ich werde jetzt nicht anfangen, die Versicherungen auf dem deutschen Markt in Gruppen einzuteilen und konkrete Prognosen abzugeben, wer in welcher Sparte in 10 oder 15 Jahren noch am Markt erfolgreich aktiv ist. Ich möchte eher eine grundsätzliche Diskussion darüber beginnen, wie der Markt in einigen Jahren aussehen wird :

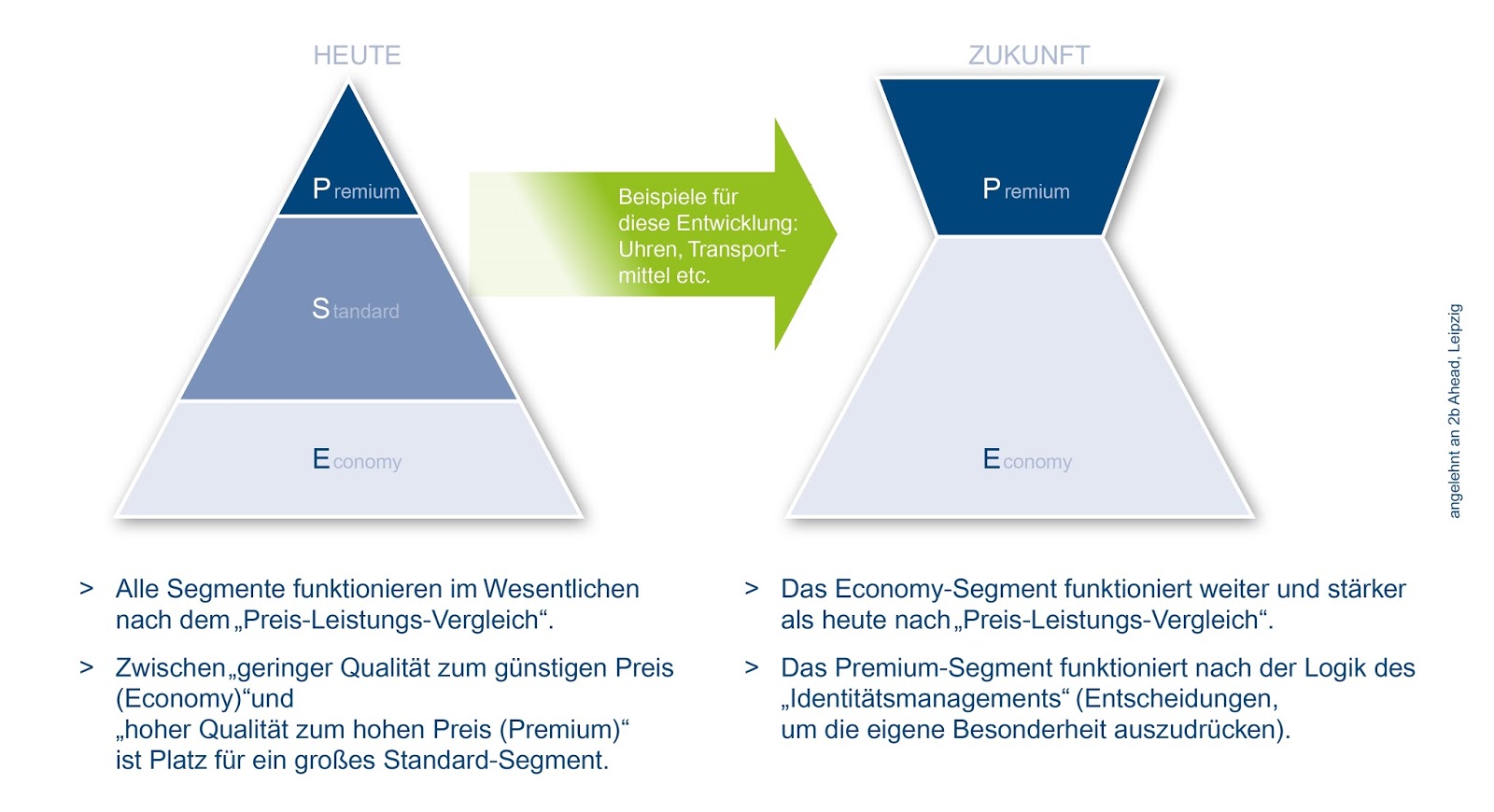

Viele Jahre lang folgte der deutsche Versicherungsmarkt (übrigens auch andere Märkte) der „klassischen“ Pyramide aus Economy-, Standard- und Premium-Segment. Und alle Segmente funktionierten im Wesentlichen nach dem gleichen Prinzip des Preis-Leistungs-Vergleichs: Im Premium-Segment bekam man viel Versicherungsschutz für relativ viel Geld, im Economy-Bereich einen ausreichenden Versicherungsschutz für kleines Geld. Und zwischen diesen Segmenten war viel Platz für ein Standard-Segment, in dem es sich viele Versicherer nach meiner Wahrnehmung sehr komfortabel eingerichtet haben oder zumindest hatten.

Grundvoraussetzung, dass eine solche Marktzusammensetzung funktioniert, ist mangelnde Transparenz. Und dass sich auch der Versicherungsmarkt bereits in Richtung Transparenz bewegt, dafür stehen z. B. – trotz aller berechtigten Kritik an ihren Geschäftsmodellen – die Vergleichsportale. Die Transparenz ist auch die Verbindung zum Thema „Digitalisierung“, denn diese wird in allen Branchen und insbesondere auch in der Versicherungswirtschaft immer stärker zunehmen.

Aber Transparenz allein ist natürlich nicht ausreichend für die sich abzeichnende Marktzusammensetzung. Es fehlt mindestens ein weiterer Aspekt. Um diesen zu erklären, hilft ein Blick auf andere Märkte und auch in andere Zeiten, z. B. Uhren oder Transportmittel. Aus welchen Gründen kauft heute jemand eine Uhr für mehrere Tausend Euro oder ein Pferd. Um die Zeit zu messen oder von A nach B zu gelangen? Sicher nicht.

Aber Transparenz allein ist natürlich nicht ausreichend für die sich abzeichnende Marktzusammensetzung. Es fehlt mindestens ein weiterer Aspekt. Um diesen zu erklären, hilft ein Blick auf andere Märkte und auch in andere Zeiten, z. B. Uhren oder Transportmittel. Aus welchen Gründen kauft heute jemand eine Uhr für mehrere Tausend Euro oder ein Pferd. Um die Zeit zu messen oder von A nach B zu gelangen? Sicher nicht.

Hier geht es um etwas ganz Anderes: Jedes Individuum hat ab und an das Bedürfnis, sich als besonders darzustellen (das deckt sich zumindest mit meinen Beobachtungen von anderen und von mir selbst … und zumindest bei Uhren habe ich das auch schon gemacht). Die Verhaltensforschung spricht hier von der Logik des Identitätsmanagements („Entscheidungen, um die eigene Besonderheit auszudrücken“). Und die Premium-Segmente funktionieren zukünftig (oder vielleicht auch schon immer) nach dieser Logik.

Bevor Sie jetzt völlig abschalten und sagen „Wie soll denn eine Versicherung die Besonderheit eines Menschen ausdrücken?“, denken Sie vielleicht einmal darüber nach, ob Ihr Unternehmen nicht Teil eines identitätsstiftenden Ökosystems sein kann? Hierfür sind z. B. bei der Uelzener Versicherung durchaus Ansätze zu finden.

Im heutigen Beitrag kommt es mir besonders auf einen Punkt an: Warum lassen Sie sich nicht einfach auf das Gedankenexperiment ein, dass für Sie als Standardversicherer ihr heutiges Marktsegment in einigen Jahren nicht mehr existiert. Was bedeutet das für Sie? Wie können Sie das Überleben Ihres Unternehmens sichern? Und merken Sie’s?

Sie sind mitten in einer strategischen Diskussion …

Bis zum nächsten Beitrag

Ihr Tobias Kohl

#Digitalisierung #Versicherung #Digitalisierungsstrategie #Marktveränderungen